Artikel teilen:

Statt Kündigung: Bei finanziellen Engpässen kann der Widerspruch der Lebensversicherung mehr Geld einbringen

Veröffentlicht von Yvonne Schössler am 09. April 2020

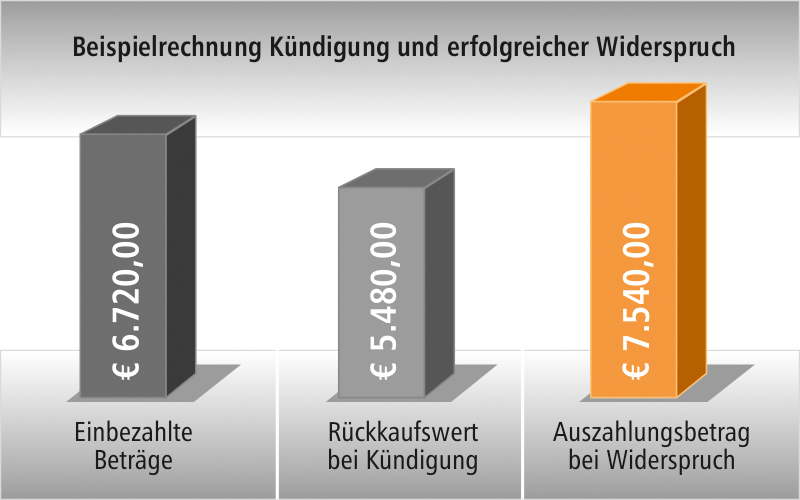

Kurzarbeit oder Ladenschließung: Infolge des Coronavirus befinden sich immer mehr Menschen in einer angespannten finanziellen Situation. Um Engpässe zu überwinden, spielen manche Versicherungsnehmer mit dem Gedanken, ihre Lebens- oder Rentenversicherung zu kündigen, um ihre private Liquidität zu erhöhen. Die Kündigung der Lebens- oder Rentenversicherung ist für Kunden jedoch die teuerste Art und Weise, aus dem Vertrag auszusteigen. Denn bei der Kündigung bekommen Versicherungsnehmer lediglich den sogenannten Rückkaufswert zurück. Der Rückkaufswert besteht aus den eingezahlten Beiträgen abzüglich Versicherungs- und Verwaltungskosten. Zinsen werden nicht berücksichtigt. Wie groß der Unterscheid zwischen dem bei einer Kündigung und bei einem Widerspruch der Lebensversicherung ausgezahltem Betrag sein kann, zeigt folgendes Beispiel:

Der Kunde würde statt 7540,- EUR nur 5480,- EUR erhalten. Der Rückkaufswert liegt unter den einbezahlten Beträgen, während der ausbezahlte Betrag beim Widerspruch über den einbezahlten Beträgen liegt.

Widerspruch der Lebensversicherung: Jetzt kostenfrei Widerspruchsmöglichkeit prüfen lassen

Hinweis: Neben dem Ausstieg aus dem Vertrag gibt es auch andere Möglichkeiten, die Kunden in Betracht ziehen können, wie zum Beispiel eine Beitragsfreistellung oder eine vorübergehende Beitragsstundung oder Änderung der Zahlweise. Dies und die weiteren Schritte können mit dem Anwalt des Vertrauens besprochen werden.

So funktioniert der Widerrufsjoker bei Lebens- oder Rentenversicherungen

Viele Versicherer haben ihre Kunden nicht oder nicht richtig über das Widerspruchs- oder Rücktrittsrecht belehrt. In diesen Fällen beginnt die Widerspruchs- oder Rücktrittsfrist nicht zu laufen. Die Versicherungsnehmer können sich in der Folge auch nach vielen Jahren vom Vertrag lösen. Der Bundesgerichtshof (BGH) hat bereits in mehreren Urteilen entschieden, dass etliche Lebensversicherungskunden ihren alten Verträgen noch widersprechen können (BGH, vgl. Urteil vom 7. Mai 2014, Az. IV ZR 76/11).

Der Widerrufsjoker bei Leben- und Rentenversicherungen greift zunächst bei Lebens- und Rentenversicherungen, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden. Er kann sogar dann noch gezogen werden, wenn der Vertrag bereits gekündigt und ausbezahlt wurde. Wurde der Vertrag später geschlossen oder handelt es sich um eine fondsgebundene Versicherung, kann die Geltendmachung von Schadensersatzansprüchen aufgrund Beratungsmängeln zur Rückabwicklung der Versicherung führen.

Vor dem Hintergrund der enttäuschenden Entwicklung vieler Lebens- und Rentenversicherungen, kann der Widerspruch der Versicherung wirtschaftlich sinnvoll sein. Wer seine Lebensversicherung vorzeitig beenden will, dem empfehlen wir eine Prüfung durch einen spezialisierten Rechtsanwalt, ob der Widerspruch möglich und wirtschaftlich sinnvoll ist.

Nutzen Sie unseren Online-Fragebogen für eine kostenfreie und unverbindliche Prüfung und holen Sie mehr Geld aus Ihrer Lebens- oder Rentenversicherung heraus als bei einer anderen Kündigung oder dem Verkauf.

Widerspruch der Lebensversicherung: Unser Leistungspaket

- Kostenlose Ersteinschätzung zur Prüfung Ihrer Widerspruchsmöglichkeit

- Kostenlose Deckungsanfrage bei Ihrer Versicherung

- Leistungsstarkes Team mit 25 spezialisierten Anwälten

- Bundesweite Vertretung, außergerichtlich und vor Gericht

Sie haben weitere Fragen zum Thema Widerspruch der Lebensversicherung? Nutzen Sie unser Kontaktformular für eine Nachricht per E-Mail oder rufen Sie uns an unter 0711 9308110.

Autorin

Yvonne Schössler, Rechtsanwältin

Anwaltskanzlei Aslanidis, Kress & Häcker-Hollmann