Rückabwicklung Lebensversicherung: Rechtlicher Hintergrund

Beispiele für falsche Widerrufsbelehrungen

Widerspruch einer Lebensversicherung: Das sind die positiven Folgen

Wann lohnt sich der Widerspruch und wann nicht?

Was können Sie selbst tun?

FAQs Widerspruch Lebensversicherung

Kostenfreie Ersteinschätzung für Ihren Fall

Eines der beliebtesten Altersvorsorgeprodukte der Deutschen war jahrzehntelang die Lebensversicherung bzw. die Rentenversicherung. Entgegen der Versprechungen der Anbieter wird ein Großteil der Lebensversicherungen die gesetzten Renditeprognosen nicht erfüllen können. Schätzungen der Verbraucherschutzzentralen zufolge werden nur fünfzig Prozent der in den vergangenen Jahrzehnten abgeschlossenen Lebens- und Rentenversicherungen die vorgesehene Vertragslaufzeit einhalten. Der Widerspruch einer Lebensversicherung kann Versicherungsnehmern eine gute Möglichkeit bieten, ohne Verluste aus ihrem Vertrag auszusteigen.

Vorzeitigen Ausstieg: Kündigung, Verkauf und Widerspruch

Viele Kunden von Lebensversicherungen und Rentenversicherungen überlegen aus verschiedensten Gründen, vorzeitig aus dem Vertragsverhältnis auszusteigen. Mit einer vorzeitigen Kündigung müssen Verbraucher jedoch angesichts hoher Abschlagszahlungen in Kauf nehmen, viel Geld zu verlieren. Auch ein Verkauf der Versicherung ist meist mit finanziellen Einbußen verbunden. Eine wesentlich attraktivere Alternative bietet der Widerspruch der Lebens- oder Rentenversicherung. Ein Widerspruch ist grundsätzlich bei allen Verträgen möglich, die zwischen Mitte 1994 und Ende 2007 geschlossen wurden. Der Widerrufsjoker kann auch dann noch gezogen werden, wenn der Vertrag bereits gekündigt wurde.

Widerspruch Lebensversicherung: Rechtlicher Hintergrund

Der Bundesgerichtshof (BGH) hat bereits in mehreren Urteilen entschieden, dass etliche Lebensversicherungskunden ihren alten Verträgen noch widersprechen können (BGH, Urteil vom 7. Mai 2014, Az. IV ZR 76/11). Hat die Versicherung bei Vertragsschluss gar nicht oder fehlerhaft über das Widerspruchsrecht belehrt, steht dem Versicherten selbst nach vielen Jahren dieses Recht oft noch zu. Das ist gemeint, wenn von einem sogenannten „ewigen Widerspruchsrecht“ die Rede ist (BGH, Urteile vom 29. Juli 2015, Az. IV ZR 384/14, IV ZR 448/14). Es kommt nach unserer Erfahrung immer wieder vor, dass der Versicherer sogar schlicht vergessen hat, über ein Widerspruchsrecht zu belehren. Es lohnt sich daher, die Unterlagen genau zu prüfen. Ebenfalls positiv für Versicherungsnehmer ist, dass der Versicherer in der Beweislast ist, ob er eine Widerspruchsbelehrung an den Versicherten zur Verfügung gestellt hat.

Verbraucher, die zwischen dem 29. Juli 1994 und dem 31.Dezember 2007 eine Lebens- oder Rentenversicherung abgeschlossen haben, können Ihren Vertrag oft noch rückabwickeln. Als Kunde haben Sie dann die Möglichkeit, Ihr Widerspruchsrecht auszuüben, sofern Sie nicht oder nur unzureichend über Ihr Widerrufsrecht informiert wurden. Das Widerspruchsrecht besteht dabei in der Regel sowohl für Verbraucher, die ihren Vertrag nach dem so genannten Policen-Modell (Versicherer hat vor oder zum Zeitpunkt der Antragstellung noch nicht alle relevanten Verbraucherinformationen erteilt) oder nach dem so genannten Antragsmodell (Versicherungsnehmer liegen bereits zum Zeitpunkt der Antragstellung alle relevanten Verbraucherinformationen vor) abgeschlossen haben. Das Widerspruchsrecht ist zeitlich nicht befristet.

Jetzt kostenfreie Ersteinschätzung anfordern

Beispiele für falsche Widerrufsbelehrungen

Die große Mehrheit der durch unsere Kanzlei geprüften Lebensversicherungsverträge enthält gravierende Fehler. Einige von diesen Fehlern wurden bereits höchstrichterlich vom Bundesgerichtshof als solche festgestellt.

Typische Fehler in den Widerspruchsbelehrungen sind:

- Laut Gesetz muss der Widerspruch nicht innerhalb der Frist beim Versicherer eingehen, sondern nur rechtzeitig abgesendet werden. In zahlreichen Widerspruchsbelehrungen steht aber nicht, dass es ausreicht, den Widerspruch innerhalb der 30-Tage-Frist (14 Tage bei Verträgen mit Abschlussdatum vor dem 8. Dezember 2004) abzusenden.

- Der Versicherer muss wissen, wie er den Widerspruch ausüben kann. Sofern der Vertrag im Jahr 2002 oder später abgeschlossen wurde, muss in der Widerspruchsbelehrung ausdrücklich auf die Textform, nicht auf die Schriftform des Widerspruchs hingewiesen werden. Das bedeutet, dass seit dem Jahr 2002 der Widerspruch mittels einer E-Mail ausgeübt werden kann (BGH, Urteil vom 14. Oktober 2015, Az. IV ZR 211/14).

- Die Widerspruchsbelehrung muss gut sichtbar für den Verbraucher sein. Sie muss sich deutlich vom übrigen Text abheben und darf nicht ohne Hervorhebung in den Versicherungsbedingungen stehen (BGH, Urteil vom 24. Februar 2016, Az. IV ZR 512/14).

Nicht kündigen, sondern widerrufen und mehr Geld ausbezahlt bekommen. Jetzt mit dem Widerspruch einer Lebensversicherung einen Großteil Ihrer Beiträge zuzüglich Zinsen Ihrer Lebens- oder Rentenversicherung zurückerhalten. Wir prüfen kostenfrei, ob die Belehrung zu Ihrem Versicherungsvertrag Fehler aufweist. Für die Ersteinschätzung Ihrer Widerspruchsmöglichkeit von unseren spezialisierten Anwälten füllen Sie bitte das Online-Formular aus.

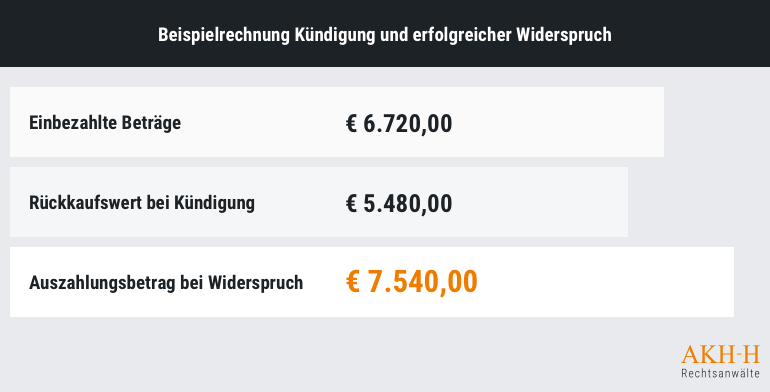

Widerspruch Lebensversicherung: Die positiven Folgen im Gegensatz zur Kündigung

Im Falle des erfolgreich erklärten Widerspruchs hat der Versicherungsnehmer einen Anspruch auf Rückerstattung seiner eingezahlten Beiträge. Zudem kann der Versicherungsnehmer Zinsen auf die seitens des Versicherers erwirtschafteten Beiträge, den sogenannten Nutzungsersatz, verlangen. Kündigt ein Versicherungsnehmer hingegen seine Versicherung, erhält er nur einen kleinen Teil seiner Beitragszahlungen, den sogenannten Rückkaufswert, nicht jedoch die Zinsen.

Wann lohnt sich der Widerspruch – und wann nicht?

In den meisten Fällen lohnt sich der Widerspruch einer Lebensversicherung oder einer Rentenversicherung. In wenigen anderen Fällen empfiehlt sich eine Rückabwicklung nicht. Hier sind zunächst alte Verträge zu nennen, die zu Zeiten hoher Zinsen abgeschlossen wurden. Bei diesen lohnt es sich meist, weiterhin vom hohen garantierten Mindestzins zu profitieren. Sonderfälle sind auch Kombipolicen, die neben einer Kapitallebensversicherung und einer Risikolebensversicherung auch eine Berufsunfähigkeitsversicherung beinhalten und fondsgebundene Kapitallebensversicherungen. Wir geben Ihnen eine individuelle Empfehlung, welcher Weg in Ihrem Fall der finanziell erfolgversprechendste ist.

Was können Sie als Versicherungsnehmer selbst tun?

Wenn Ihre Police eine fehlerhafte Belehrung über das Widerspruchs- und Rücktrittsrecht enthält, können Sie eine Rückabwicklung des Vertrags verlangen. Aber selbst im Standardfall einer einfachen Kapitallebensversicherung ist die genaue Höhe Ihres Anspruchs nur durch eine exakte finanzmathematische Analyse zu bestimmen. Noch schwieriger ist dies bei fondsgebundenen Lebensversicherungen oder bei Policen, die auch eine Risikoabsicherung (Todesfall, Berufsunfähigkeit) beinhalten. Zu prüfen ist ebenfalls, ob und gegebenenfalls welche Posten die Versicherung von der Rückzahlung abziehen darf. Die Lage kann zusätzlich dadurch verkompliziert werden, dass Sie durch eine Rückabwicklung des Vertrags steuerliche Vorteile verlieren. Aufgrund all dieser Unwägbarkeiten sollten Sie keine übereilten Entscheidungen treffen, ohne sich zuvor kompetent beraten zu lassen.

FAQs Widerspruch Lebensversicherung

- Wer kann widerrufen/widersprechen?

Mit falschen Widerspruchsbelehrungen oder fehlenden bzw. verspätet (mit der Police / dem Versicherungsschein) übersandten Vertragsunterlagen gibt es laut BGH-Urteil vom 7. Mai 2014 (Az.: IV ZR 76/11) ein unendliches Widerspruchsrecht. Hierbei kommt es nicht darauf an, ob die Lebensversicherung bereits gekündigt wurde, abgelaufen ist oder noch weiterläuft. Betroffen sind nach einer Erhebung der Verbraucherzentrale Hamburg etwa 60% der Verträge nach dem Policenmodell, die zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 abgeschlossen wurden. - Was sind die häufigsten Fehler?

Ein häufiger Fehler in der Widerspruchsbelehrung ist die Vereinfachung von gesetzlichen 30 Tagen Widerspruchsfrist auf „einen Monat“. Dies ist ungenau und somit falsch. Zudem müsste auch bei der „rechtzeitigen Absendung des Widerspruchs zur Wahrung der Frist“ auf die Textform (nicht Schriftform) und den genauen Beginn der Widerspruchsfrist hingewiesen werden. Ein weiterer Fehler liegt vor, wenn die Widerspruchsbelehrung nicht ausreichend vom übrigen Text hervorgehoben ist. Durch solche Belehrungsfehler können bei der Rückabwicklung aufgrund des Widerspruchs mehrere tausend Euro zusätzlich erlangt werden. - Wie viel bringt ein Widerspruch anstelle einer Kündigung?

Im Falle einer Kündigung erhält man lediglich den Rückkaufswert seiner Versicherung. Dieser fällt um einiges geringer aus, als die Beiträge, die über die Jahre eingezahlt wurden. Durch einen erfolgreichen Widerspruch erhält man jedoch seine gesamten eingezahlten Beträge und die entgangen Zinsen noch obendrauf. - Was ist der Unterschied zwischen Widerruf und Widerspruch?

Streng genommen gibt es keinen Unterschied – zumindest nicht in der Rechtsfolge. Beide, Widerspruch und Widerruf, haben die Rückabwicklung des Vertrages als Rechtsfolge. Die Verträge in der Zeit zwischen 29.07.1994 und 31.12.2007 unterscheiden sich lediglich zwischen Antragsmodell (der Kunde hat alle Unterlagen beim Antrag erhalten) und Policenmodell (der Kunde hat alle Unterlagen später zusammen mit der Police erhalten). Beim Antragsmodell galt § 8VVG a.F., d.h. ein Rücktrittsrecht bzw. ein Widerrufsrecht. Beim Policenmodell galt § 5a VVG a.F. Auf die Entscheidung des BGH und damit auch die Terminologie „Widerspruch“ bezieht sich nur das Policenmodell. - Kann ich selber widersprechen?

Wir empfehlen eine professionelle Rechtsberatung, da für Kunden und Kundinnen die Differenzierung zwischen dem Antrags- und Policenmodell bisweilen schwierig sein kann und insbesondere das Erkennen und die Einschätzung der einzelnen Fehler sorgfältig geprüft werden muss. - Kann der Widerrufsjoker auch bei Rürup-Verträgen gezogen werden?

Ein Rürup-Vertrag ist mit der gesetzlichen Rente vergleichbar und sieht ausschließlich eine lebenslange Rentenzahlung vor. Eine Kündigung der Rürup-Rente oder Basisrente ist in der Regel nicht möglich. Alternativen, um aus einem bestehenden Vertrag herauszukommen, sind der Widerruf oder die Rückabwicklung des Vertrages. Wir prüfen die Erfolgsaussichten für Ihren individuellen Fall. - Welche Kosten kommen auf mich zu?

Wenn Sie eine Rechtsschutzversicherung haben, muss diese die Kosten in den meisten Fällen übernehmen. Für Mandanten, die nicht rechtsschutzversichert sind, besteht die Möglichkeit der Kostenübernahme durch einen Prozessfinanzierer. Gerne vermitteln wir den Kontakt und kümmern uns direkt um die Anfrage.

Wie läuft der Widerspruch der Lebens- oder Rentenversicherung mit Unterstützung vom Rechtsanwalt ab? Im Video beantworten wir alle Fragen rund um den Ablauf des Widerspruchs – von der Anfrage, über Erfolgsaussichten bis hin zu den Kosten eines möglichen Vorgehens.

Kostenfreie Ersteinschätzung für Ihren Fall

Wer seine Lebensversicherung vorzeitig beenden will, dem empfehlen wir eine Prüfung durch unsere spezialisierte Kanzlei. Als erfahrene Anwaltskanzlei mit zahlreichen Mandanten und Mandatinnen im Bereich Widerspruch Lebensversicherung bieten wir Ihnen kostenfreie Services zu diesem Thema an: Wir prüfen, ob die Belehrung zu Ihrem Versicherungsvertrag Fehler aufweist. Für die unverbindliche Ersteinschätzung Ihrer Widerspruchsmöglichkeit füllen Sie bitte das Online-Formular aus. Nach Auswertung Ihrer Unterlagen erhalten Sie umgehend eine fundierte Ersteinschätzung hinsichtlich der Erfolgsaussichten Ihres Falles. Im Rahmen der kostenfreien Ersteinschätzung kümmern uns auch um die Deckungsanfrage bei Ihrer Rechtsschutzversicherung und übernehmen im späteren Verlauf den gesamten Schriftverkehr mit der Versicherung.

Kosteninformation

AKH-H Rechtsanwälte: Unser Leistungspaket

- Kostenfreie Ersteinschätzung zu Ihrer Widerspruchsmöglichkeit

- Kostenfreie Deckungsanfrage bei Ihrer Rechtsschutzversicherung

- Leistungsstarkes Team mit über 20 Rechtsanwälten und Wirtschaftsjuristen

- Spezialisierte Rechtsanwaltskanzlei

- Bundesweite Vertretung, außergerichtlich und vor Gericht

Jetzt kostenfreie Ersteinschätzung anfordern

Sie haben Fragen zum Thema Widerspruch Lebensversicherung? Wir freuen uns über Ihren Anruf unter 0711-9308110. Gerne können Sie uns Ihre Fragen über unser Kontaktformular auch schriftlich stellen.

Jederzeit informiert

- Aktuelle Urteile und exklusive Informationen

- verständlich, kompakt und kostenfrei

- Abmeldung jederzeit möglich